W myśl ludowej mądrości „Chcesz przyjaciela stracić? – pieniędzy mu pożycz” warto dbać o to, aby kredyt jaki zaciągniemy w banku lub innej instytucji był dla nas „narzędziem” wspierającym realizację naszych planów, a nie utrapieniem i powodem zmartwień. Jak wynika z danych BIK, na koniec kwietnia 2015 r. zaległości w spłacie kredytów (rozumianych jako opóźnienie powyżej 90 dni), miało ok. 1,48 mln osób, które stanowią 9,88% wszystkich kredytobiorców w Polsce.

Wielu z nas myśląc o kredycie nie bierze pod uwagę zmieniającej się rzeczywistości i trudnej do przewidzenia przyszłości. Mimo, iż bank ma obowiązek szczegółowego badania zdolności kredytowej osób ubiegających się o kredyt, nie zwalnia to nas z odpowiedzialnego zaciągania zobowiązań

i uwzględniania okoliczności, które mogą doprowadzić do utraty zdolności finansowej, jak np. choroba czy utrata pracy.

Jak uniknąć monitów i wezwań do zapłaty? Przejmij inicjatywę

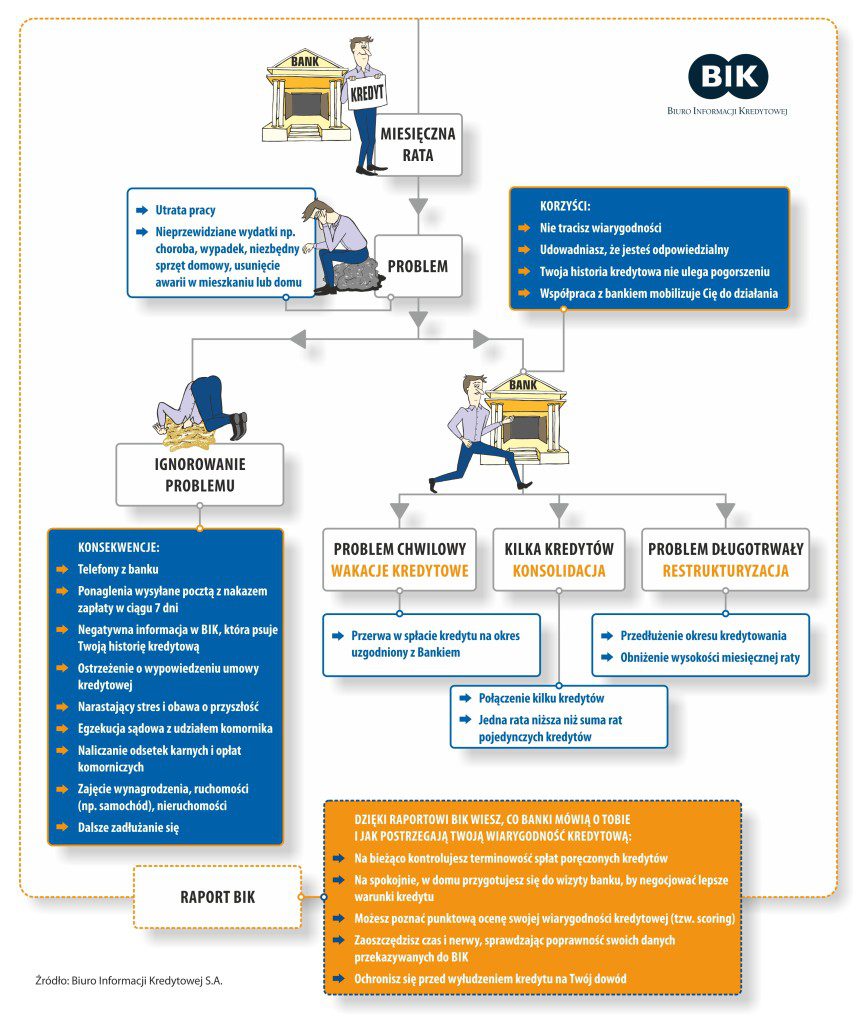

Jeśli nie będziemy w stanie zapłacić kolejnej raty kredytu lub pożyczki, bank z pewnością przystąpi do standardowej procedury jaką stosuje w takich okolicznościach. Rozpocznie od powiadomień telefonicznych, pisemnych monitów i wezwań do zapłaty. Jeśli tego typu działania nie przynoszą efektu, wyegzekwowaniem należności zajmuje się dedykowana komórka windykacyjna. Nie dość, że nie jesteśmy w stanie spłacić raty kredytu, to dodatkowo wszystkie działania banku zmierzające do odzyskania należności również związane są z opłatami i będą powiększały kwotę jaką ostatecznie będziemy musieli zwrócić.

Aby nie dopuścić do takich sytuacji należy świadomie i szybko podjąć działania zaradcze. Jak mówi inne powiedzenie „wierzyciele mają lepszą pamięć niż dłużnicy”, nie liczmy więc na to, że jakakolwiek złotówka zostanie zapomniana lub darowana. Tym bardziej, że instytucje finansowe dysponują konkretnymi narzędziami do tego, aby egzekwować realizację warunków umowy jaką podpisaliśmy. Jeśli więc przewidujesz, że pojawią się trudności z regulowaniem rat, lub nagłe nieprzewidziane okoliczności sprawią, że nie będziesz w stanie w terminie wpłacić należnej kwoty, jak najszybciej poinformuj o tym bank. Nie chowaj głowy w piasek i nie zakładaj, że problem sam się rozwiąże.

Twoja inicjatywa pokaże kredytodawcy, że nie bagatelizujesz problemu i nie uciekasz od odpowiedzialności. Doradca w banku zaproponuje z pewnością kilka alternatywnych propozycji, które oczywiście nie zlikwidują problemu, ale np. dadzą Ci niezbędny czas na poszukiwanie rozwiązania. Takie sytuacje się zdarzają i właśnie na ich okoliczność banki są przygotowane. Twoja proaktywna postawa sprawi, że nie stracisz wiarygodności w oczach banku, a dodatkowo uchroni Cię od następstw podjęcia ewentualnych działań windykacyjnych ze strony banku. Jednocześnie Twoja historia w BIK nie ulegnie pogorszeniu. Ważne, aby utrzymać stały kontakt z bankiem, w razie konieczności dostarczyć niezbędne dokumenty, a jeśli sytuacja pozwoli, dokonywać płatności nawet jeśli pokrywają tylko część raty.

Warto nawiązać kontakt z bankiem – może zaproponować adekwatne rozwiązanie

To jakie rozwiązanie uda się wypracować razem z bankiem jest w głównej mierze uzależnione od skali problemu z jakim spotkał się kredytobiorca. Jeśli problemem jest „chwilowy” (brak środków bądź konieczność wydatkowania budżetu na inne nieprzewidziane cele), ale wiemy, że sytuacja wróci do normy za kilka tygodni czy miesięcy, rozwiązaniem mogą być „wakacje kredytowe”. Dzięki takiej opcji możemy zaprzestać spłat rat kredytowych na okres, na jaki umówiliśmy się z bankiem.

Jeśli problem finansowy wydaje się „przewlekły” możliwe jest przedłużenie okresu kredytowania, co spowoduje zmniejszenie wysokości miesięcznej raty. Ułatwi to regulowanie comiesięcznych należności, jednak spowoduje, że ostatecznie całościowy koszt kredytu niestety wzrośnie.

Dla osób, których miesięczny budżet domowy obciążają raty kilku kredytów, rozwiązaniem może być kredyt konsolidacyjny. Celem takiego działania jest połączenie wszystkich zobowiązań w jeden kredyt, w przypadku którego często miesięczna rata jest niższa niż suma rat pojedynczych kredytów.

Zdarza się, że problemem przez który spłata miesięcznej raty nigdy nie jest na czas jest po prostu brak zgrania daty płatności raty z datą wpływu wynagrodzenia od pracodawcy. Można wówczas zwrócić się do banku o zmianę harmonogramu płatności.

Każdy jest kreatorem autoportretu finansowego

Jeśli podejmiemy działania, w konsekwencji których nasz kredyt w jakiś sposób zostanie zmodyfikowany, należy koniecznie sprawdzić w BIK, czy właściwe dane, odzwierciedlające tą zmianę, zostały przekazane przez bank. Służy do tego Raport BIK, który odzwierciedla wszystkie dane przekazane przez banki do bazy BIK. W przypadku stwierdzenia nieścisłości, można od razu zareagować, oszczędzając w ten sposób czas i unikając niepotrzebnego stresu. Warto podkreślić, że każdy sam tworzy własny „finansowy autoportret”, a dane na ten temat zbiera za nas BIK. Dzięki temu możemy kontrolować nasze zobowiązania i gdy zechcemy wesprzeć się kolejnym kredytem, odpowiedzialnie podejmować decyzje. Raport BIK to także sposób by dowiedzieć się o terminowości spłat poręczanych kredytów, poznać swój scoring (ocenę prawdopodobieństwa spłaty kolejnego kredytu) i ochronić się przed wyłudzeniem kredytu na skradziony lub zgubiony dowód tożsamości.

Zdobycie się na inicjatywę w trudnej sytuacji finansowej wymaga determinacji i odwagi, szczególnie kiedy bank kojarzy nam się z nieugiętą instytucją, która nie ma w negocjacjach z klientem żadnego interesu. Owszem ma. Pamiętajmy bowiem, że bank nie pożycza swoich własnych pieniędzy, ale te środki, które inni jego klienci wpłacili na swój rachunek w formie depozytu. To dlatego bank musi podjąć szereg działań, a wśród nich także skontaktować się z klientem. Tzw. „popsute” kredyty oznaczają dla banku nie tylko pogarszające się wyniki, ale także stawiają go przed koniecznością utworzenia rezerw celowych.

Jeśli temat ten wydaje się nam na tyle trudny, iż nie poradzimy sobie z nim sami, warto poszukać doradcy, który dysponując niezbędną wiedzą wesprze w rozwikłaniu problemu. Natychmiastowe działanie to pierwszy i najważniejszy krok na drodze do rozwiązania problemu.